Kuidas arvutada enda rahalist väärtust ehk netovara suurust?

Autor: Kadri Mäsak, MyFinancier tegevjuht

Üks oluline osa eraisiku rahaasjade haldamisest ja analüüsist on tihtipeale jäänud veel kahjuks vajaliku tähelepanuta: enne kui hakata endale rahalisi eesmärke seadma tuleb kindlaks ka teha milline on inimese tänane majanduslik olukord ehk rikkus.

KUI RIKAS VÕI VAENE MA TÄNA OLEN?

Kui inimene ei oma ühtegi vara ja kohustust peale pangakontol oleva raha ja rahakotis oleva sularaha, siis on vastus lihtne, inimese rikkus ongi võrdne tema rahajäägiga kokku sellel hetkel.

AGA enamikel inimestel on ka muud vara ja väga paljudel ka kõikvõimalikke kohustusi ning siis ei saa enam inimese rahalist olukorda määratleda üksnes rahajäägi alusel!

Samuti ei käi rikkuse määratlemine sissetulekute suuruse, kallima auto või käekella brändi järgi. Tegelik olukord võib olla hoopis midagi muud. Näiteks võivad taustaks olla suured ja juba hapuks läinud tarbimislaenud. Äkki on inimene üldse enese teadmata pankroti äärel ?

Finantsinspektsiooni ja NASDAQ OMX Tallinna börsi koostöös valminud raamat “Finantsaabits” ütleb, et parim rikkuse mõõdupuu on inimese puhasväärtus. Ehk teisisõnu inimese NETOVARA maht, kasutatakse ka terminit omakapital. Heal lapsel mitu nime, aga sisu sellest ei muutu.

Mis on NETOVARA?

Netovara on see väärtust omav vara, millest on maha lahutatud kõik selle inimese kohustused. Sellest võib mõelda ka nii, et kui inimene müüks kõik oma väärtust omavad varad ja maksaks tagasi korraga kõik oma kohustused, siis kui palju tal raha alles jääks.

Kas üldse jääks midagi alles? Äkki on kohustused juba suuremad kui kogu inimesele kuuluv vara, kuigi igakuiselt võivad tulud kulusid isegi ära katta?

Nendele küsimustele vastamiseks tulebki osata leida enda või enda pere netovara väärtus ehk puhasväärtus. Muidu oleme nagu metsa eksinud tuulelohe, võime liikuda tuulega kuhugi poole puude vahel, aga kunagi ei tea kust alustasime ja kuhu välja jõuame või kaugele meil on vaja minna.

Kaalulangetuse programmiga liitudes pannakse inimene samuti kõigepealt kaalule, seda sama näiliselt teeme nüüd ka rahaasjadega seonduvalt, määrame tänase olukorra.

HEA UUDIS: netovara väärtuse leidmine ei ole üldse keeruline, valem on jõukohane esimese klassi lapsele:

NETOVARA = VARAD – KOHUSTUSED

Nüüd aga kohe tekivad järgmised küsimused: mis on varad ja mis on kohustused või kuidas nende väärtust määratleda. Vaatame ka selle nüüd koos läbi.

NETOVARA ARVUTAMINE

- Määratle enda VARAD – nt sularaha, pangakontodel olevad rahad, kinnisvara, aktsiad, võlakirjad, investeerimisfondi osakud, pension, jms väärtust omavad varad (sh Sinu osalus börsil noteerimata ettevõtetes või Sinule 100% kuuluvas ettevõttes)

Pane kirja need väärtust omavad varad mida omad. Kõigil analüüsis kajastatavatel varadel peab olema hinnastatav väärtus ja nad peavad olema Sinu valduses.

Üldreegel on, et nn vallasvara (autod, riided, jalanõud) varade alla ei arvestata. Kui just inimene ei tegele kasutatatud autode edasimüügiga tulu teenimise eesmärgil ja tal on juba paar autot näiteks tagahoovil uut omanikku ootamas.

Kas varana näidata ka II pensionisammast sõltub sellest, et kas Sa tunned, et omad kontrolli selle vara üle või ei. Juriidiliselt on tegemist Sinu varaga ja seetõttu peaks selle lisama analüüsi, aga samas on ta jällegi veidi inimese tunde ja vaateline küsimus, kas lisada või mitte. III samba soovitaksin kindlasti lisada.

- Määratle enda VARADE VÄÄRTUS

Raha ja deposiitide väärtus netovara analüüsis on nende selle hetke jääkväärtus. Ülejäänud varasid kajastatakse analüüsis õiglases väärtuses. Enamus juhtudel tähendab see turuväärtust. Börsil noteeritud väärtpaberite puhul on see lihtne, tuleb vaid internetipank lahti võtta ja vaadata järgi, mis mingi väärtpaberi turuhind uuritaval ajamomendil oli või on.

Kinnisvara puhul võime lähtuda ostumaksumusest, lasta hinnata oma kinnisvara eksperdil või hinnata ise enda kinnisvara tulenevalt kinnisvara müügiportaalides olevast infost ning lisaks jälgides üldist kinnisvara statistikat (nt keskmine ruutmeetrihind antud piirkonnas selle suuruses korteri kohta). Peame aga võtma arvesse asjaolu, et kinnisvara müügiportaalides on toodud müüja soovitud hinnad, mitte aga reaalsed tehingute hinnad ja seal on tavaliselt ikka vahe sees.

Soovitan pigem olla pessimist varade hindamisel, sest enesepettus ei aita meid edasi parema tuleviku poole ja seda teadmist ei ole vaja kellelgi teisele, see teadmine aitab vaid Sind ennast edasi.

Pensioni väärtused saad vaadata järgi Pensionikeskusest ja seda ka mineviku ajamomentide osas.

Börsil mitte noteeritud ettevõtte osaluse hindamine on ehk kõige keerulisem teema ja sellest kirjutan ükskord tulevikus juba pikemalt, aga kui ettevõtlus on käima saadud ja ettevõte on toimiv ning ettevõtte hindamises ise veel oskusi ei oma, siis alustuseks võib netovara analüüsi panna ettevõtte omakapitali väärtusest enda osaluse suuruse. Sellisel juhul suure tõenäosusega alahindate enda ettevõtte tegelikku väärtust, kuid veel rohkem alahindaksite kui jätaksite ta enda rikkuse analüüsist täiesti välja.

- Määra kindlaks oma KOHUSTUSTED ja uuri välja nende jääk

Siia alla kuuluvad kõik võetud laenud ja muud kohustused, millel on mingi rahaline väärtus olemas. Näiteks naabrilt laenatud raha, tarbimislaenud, liisingud, järelmaksud, pangalaenud (kodulaenud, kodukapitalilaenud, hüpoteeklaenud, õppelaenud, jms) ja muud rahalised võlad ning kohustused.

Üldiselt kohustuste väärtuste määramine ei tohiks olla nii keeruline kui varade väärtuse määratlus. Kui kohustused on seotud pangaga, siis saab kohustuste jäägi jälle lihtsalt internetipangast välja otsida. Naabrimehelt või vanematelt võetud laenu osas tuleb teha ehk väike arvestus, et kui palju laenu on võetud ning kui palju juba tagasi makstud ning mis on jääk.

- Arvuta välja enda NETOVARA SUURUS ehk lahuta varade mahust kogu kohustuste jääk.

Ja oledki teada saanud kui RIKAS sa täna reaalselt oled.

Isiklikult soovitan oma netovara analüüsi teha läbi korra kuus, kuid kindlasti mitte vähem kui korra aastas.

Kas kodu on vara?

Kas kodu kajastada netovara arvestuse varana sõltub sellest, et mida me soovime analüüsida:

- kas me soovime analüüsida enda rikkust olukorras kui müüme kõik oma varad, sh ka kodu;

- või me soovime määratleda oma rikkust juhul kui meie kodu jääb meile alles, aga kõik ülejäänud varad ja kohustused likvideerime.

Esimesel juhul paneme kodu varade arvestusse sisse, teisel juhul ei pane.

Kui oled juba veidi pikemalt toimetanud enda rikkuse kasvatamisega ning leidnud enda jaoks ka investeerimise ning oled pereinimene, siis mida aeg edasi, seda rohkem ilmselt soovid näha raha teeniva vara netoväärtust (mitte lihtsalt koguvara netoväärtust, sest oled jõudnud sellega plussi ja nüüd edasi on küsimus kui kiirelt jõuda finantsvabaduseni) ja juhul kui sinu kodu sulle raha ei teeni, siis ei ole mõtet ka selle kodu lisamine netovara analüüsis varade alla.

Kui aga oled oma rahatarkuse teekonna alguses või omad erinevaid tarbimislaene ja liisinguid, siis on mõistlik kodu varade alla lisada, et selgitada välja kas Sinu netovara on täna üldse positiivne või oled liikumas pigem pankroti suunas.

RIKKUSE KRITEERIUM

Kui oled oma kodu käsitlenud analüüsis varana, siis negatiivne netovara viitab majanduslikele probleemidele ja aina suurenev miinus näitab liikumist eraisiku pankroti suunas. Kuid teekonnal olles sellest teada saamine on pool võitu ja ehk annab siis veel olukorda päästa ja suunda muuta. Hullem on see kui inimene tegelikku olukorda ei teagi ja maksejõuetus tabab teda selgest taevast.

Kui netovara liigub ajas aina positiivsemas suunas, siis oled õigel teel ja jõudu ning jäksu jätkamiseks!

NETOVARA KUI FINANTSVABADUSE SAAVUTAMISE ABIMEES JA EESMÄRK

Kui oled juba liikumas finantsvabaduse suunas, siis raha teeniv netovara maht on suurepärane abimees oma finantsvabaduse hinna välja arvestamiseks. Sellisel juhul soovitaksin pigem pikaajalises plaanis soetatud kodu varade arvestusest välja jätta ja lähtuda järgmisest finantsvarade definitsioonist. Finantsvara alla käivad kõik varad, mis vastavad kõigile kolmele järgmisele kriteeriumile:

- Varad on hinnastatavad;

- Varad on Sinu valduses;

- Varad teenivad raha.

Sellest kuidas seada endale finantsvabaduse eesmärke läbi netovara mahu saab lugeda juba täpsemalt siit.

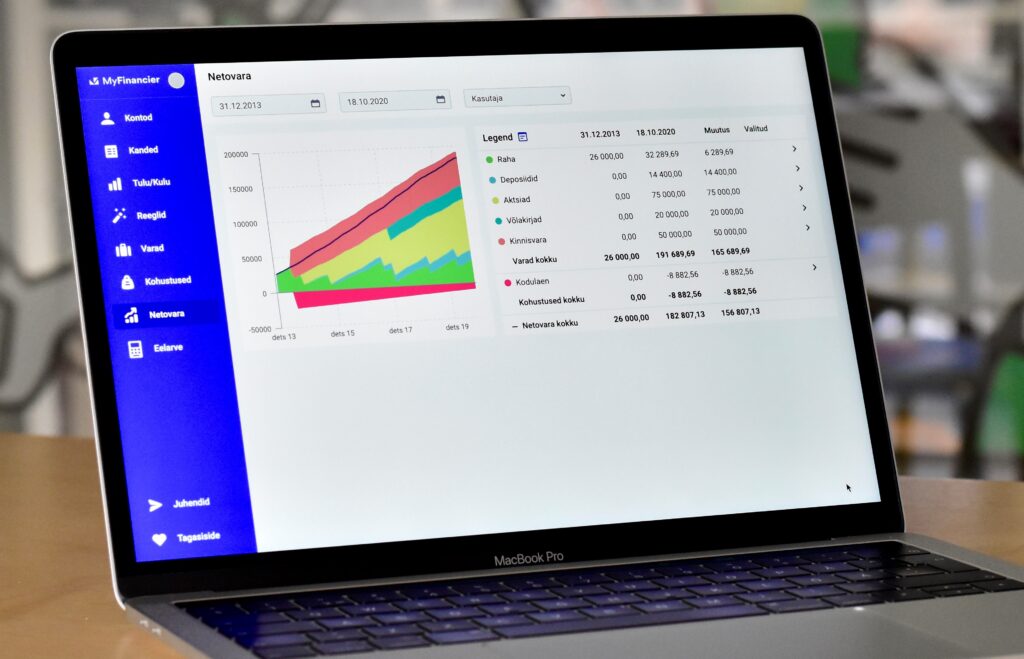

MyFinancier veebirakendusse saad kergelt lisada kõik oma muud varad (lisaks pangakonto andmetele, mis tulenevad juba tulu/kulu analüüsist) ja kohustused ja meie kuvame Sulle nii tabeli kujul kui graafiliselt Sinu või Sinu pere netovara analüüsi ning Sinule jääb analüüsi rõõm.

Võta MyFinancier appi ja haara kontroll oma rahaasjade üle ning pane enda rikkus kasvama nii nagu järgneval joonisel toodud näites.